연금저축 계좌와 IRP계좌가 절세 계좌로, 또 연말정산 세액공제를 받을 수 있는 계좌로 많은 분들이 알고 계신데요. 그럼 연금저축·IRP는 연말정산 이외에는 어떤 장점이 있을까, 연금저축·IRP에서 해외 ETF를 투자하면 좋다고 하는데 왜 그런지 알아보았습니다.

연금저축·IRP를 연말정산 소득공제만을 위해 운용한다?

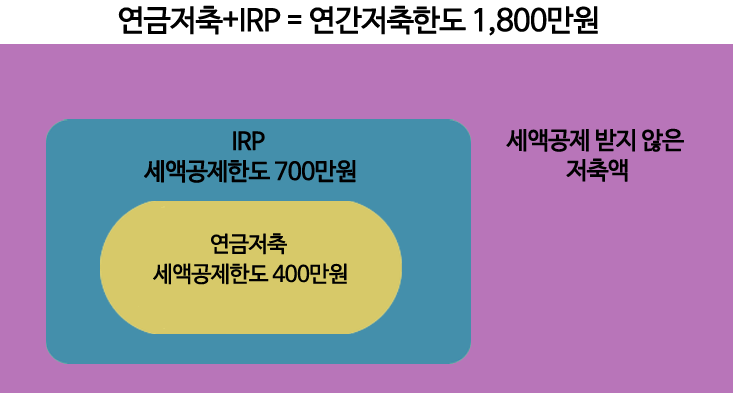

한 해에 연금저축에 저축가능한 최대 금액 1,800만원입니다. 많은 분들이 연금저축에 가입하는 주된 이유는 연말정산 시 세액공제를 받기 위함인데요. 연금저축 계좌의 세액공제 한도 400만원입니다. 그럼 딱 400만원만 납입해야 효과적일까요?

[소득별 연금저축 연간 세액공제 한도]

| 총급여 | 종합소득 | 연금저축 세액공제 |

| 1.2억원 이하 | 1억원 이하 | 400만원 |

| 1.2억원 초과 | 1억원 초과 | 300만원 |

연금저축과 IRP를 같이 가입하면 → 한 해 저축한도 1800만원 → 세액공제한도 700만원으로 확대(소득상관없음)

단순 세액공제 목적이면 700만원 초과해서 저축할 필요가 없습니다. 그러나 해외 ETF 투자자의 세액공제 한도 초과 저축 시 혜택이 있습니다.

해외 ETF 투자 시 세금은?

1. 해외 상장된 ETF에서 발생한 수익

1) 매매차익 - ETF 매수, 매도 거래 시 발생 → 양도소득세 부과

ETF 거래로 발생한 손익은 상계 후 양도소득세 부과 단, 1년에 250만원 기본공제

※ 양도소득세 부과되는 경우

①해외 주식, 해외 ETF 거래 시

②장외에서 국내 주식 거래 시

③대주주가 주식 거래 시

2) 분배금 - ETF에서 발생한 배당 및 이자 → 배당소득세 15.4% 부과

2. 국내 증시에 상장된 해외지수 ETF에서 발생한 수익과 해외상장 ETF 비교

| 국내상장된 해외지수 ETF | 해외상장 ETF | |

| 매매차익 | 배당소득(보유기간과세) | 양도소득 |

| 분배금 | 배당소득 | 배당소득 |

| 비고 | - 양도소득세율 22%(기본공제 250만원) - 배당소득세율 15.4% |

|

3년간 ETF 보유 후 매도 시 발생한 이익은 매도 시점 해당 연도에 과세, 이때 소득이 커지면 금융소득 종합과세 발생

금융소득 종합과세

①연간이자·배당소득이 2,000만원 초과 시 다른 소득과 합산 후 종합과세

②국내 상장된 ETF는 이익·손실 상계 처리 안됨

연금저축·IRP계좌에서 해외 ETF 투자 시 혜택

해외 ETF 투자 시 거래 계좌 선택이 가장 중요합니다. 과세 계좌 또는 절세 계좌(연금저축, IRP) 따라 세후 수익률을 결정합니다. 과세 계좌로 국내 상장 해외 ETF 거래 시 이익에 대한 과세 부담 높아져, 절세 계좌인 연금저축, IRP로 거래하는 것이 훨씬 유리합니다.

연금저축·IRP계좌에서 국내 상장 해외ETF 거래로 발생한 수익은 금액 상관없이 인출 전까지 세금 부과 하지 않습니다. (금융소득종합과세 포함)

- 과세시기를 소득 발생 시점이 아닌 인출 시점으로 연기 → 과세이연

즉, 국내상장 해외 ETF를 연금저축, IRP로 운용 중엔 세금 걱정이 없습니다.

[연금저축, IRP에서 연금 수령 시 세율]

| 연령(연금수령일 현재) | 연금 소득세율 | 종신연금 수령 시 |

| 55세 이상 70세 미만 | 5.5% | 4.4% |

| 70세 이상 80세 미만 | 4.4% | |

| 80세 이상 | 3.3% | 3.3% |

*과세 계좌의 배당소득세율 15.4% 대비 10% p 낮은 세율-절세효과 큼

1. 국내 상장 해외 ETF 거래 시 연금저축·IRP 계좌의 효과

①과세 시기 연기 가능(과세이연)

②연금수령 시 세율 감소(저율과세 효과)

2. 연금저축·IRP에서 연금수령 시

세액공제받지 않은 금액 먼저 인출하고 소진 시까지 연금소득세 부과 안 함 → 모두 인출 후 → 세액공제반은 금액+운용수익(3.3~5.5%)의 연금 소득세 부과

다만, 과세대상 연금수령액 연간 1,200만원 초과 시 전액 종합과세 부과되니 연금수령액 조정 필요합니다.

*연금저축·IRP의 저축금액 세액공제받은 금액을 확인하는 방법

국세청 홈택스에서 확인 : 홈텍스 메뉴 중 '민원증명' 선택 → '연금보험료 등 소득공제 확인서' 선택

전업주부가 연금저축·IRP계좌를 운용한다면?

전업주부도 연금저축 가입은 가능하나 연말정산 시 세액공제는 받을 수 없습니다. 해외 ETF 거래 시 투자 및 연금 수령하는 방식으로 활용하면 효과적입니다. 전업주부는 투자한 자금에 대해 세액공제를 받지 않았으므로 인출 시 세금납부를 하지 않고 운용수익에 대해서만 인출 시 연금 소득세 납부하게 됩니다.

1. 해외 ETF 투자자인 전업주부도 IRP·연금저축을 통해 운용수익에 대한 과세이연 및 저율과세 혜택을 받을 수 있다.

2. 연금저축· IRP로 해외 ETF 투자 시 연금수령 시점에 손익 통산 후 남은 운용수익에만 세금을 부과하기 때문에 장기투자자에게 유리하다.

3. 일반 계좌에서 리밸런싱 할 때는 이익 난 ETF를 매도할 때마다 세금 부과되지만, 연금저축·IRP계좌에서 리밸런싱 할 때는리밸런싱 중 세금 없다 → 세금 절감에 효과적

※ 연금저축·IRP의 기능 다양한 세제혜택을 활용해서 효과적으로 투자

①과세시기 연기(과세이연)

②세금 절감(저율과세)

③금융소득 종합과세를 피할 수 있음

④손익통산 기능

'재테크 정보' 카테고리의 다른 글

| 지금 투자해야 할 국내 신재생에너지 관련주 (0) | 2021.07.17 |

|---|---|

| 앞으로 4~5년을 바라보고 투자하기에 좋은 신재생에너지 해외투자 (0) | 2021.07.15 |

| ISA계좌 투자법_만기가 도래한 ISA어떻게 해야할까? (0) | 2021.06.20 |

| 실직했다면 국민연금 실업크레딧을 꼭 신청해야하는 이유 (0) | 2021.06.18 |

댓글